- ¿Qué es un PIAS?

- Ventajas fiscales del PIAS

- ¿Cómo funciona el ahorro en un PIAS?

- ¿Qué perfil puede beneficiarse más?

- Diferencias entre PIAS y otros productos

- ¿Por qué no es tan conocido?

- Conclusión: ¿Encaja un PIAS en tu planificación?

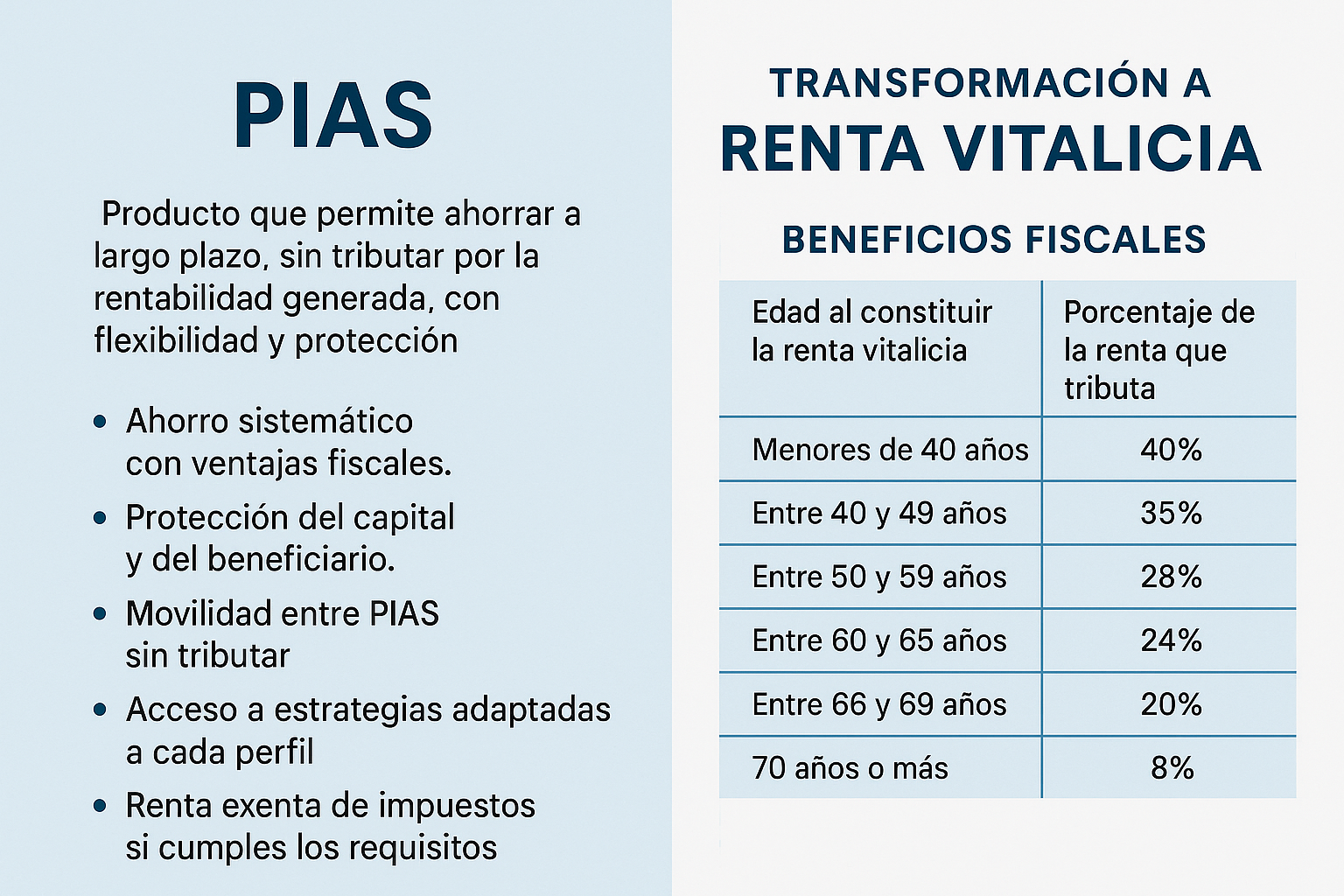

El PIAS (Plan Individual de Ahorro Sistemático) es un producto asegurador diseñado para el ahorro a largo plazo. Te permite realizar aportaciones periódicas o puntuales, con la posibilidad de convertir el capital acumulado en una renta vitalicia exenta de impuestos sobre la rentabilidad, si se cumplen ciertos requisitos.

Si han pasado al menos 5 años desde la primera aportación y conviertes el capital en una renta vitalicia, no tributas por la rentabilidad generada hasta ese momento. Además, solo una parte de la renta anual tributa en función de tu edad al constituirla:

| Edad al constituir la renta | % de la renta que tributa | % exento de tributación |

|---|---|---|

| Menos de 40 años | 40% | 60% |

| Entre 40 y 49 años | 35% | 65% |

| Entre 50 y 59 años | 28% | 72% |

| Entre 60 y 65 años | 24% | 76% |

| Entre 66 y 69 años | 20% | 80% |

| 70 años o más | 8% | 92% |

Esto significa que, cuanto mayor seas al constituir la renta, menos pagarás a Hacienda por los cobros periódicos que recibas.

| Situación | Tributación |

|---|---|

| Aportaciones periódicas | No tienen beneficio fiscal inmediato |

| Rentabilidad obtenida en el ahorro | Exenta si se transforma en renta vitalicia |

| Rescate en forma de capital | Tributa solo por la parte de rentabilidad |

| Traspasos entre PIAS | No tributan (neutralidad fiscal) |

| Renta vitalicia generada | Solo tributa un % según edad (ver tabla) |

- Aportaciones flexibles y adaptables.

- Puedes parar y reanudar el plan en cualquier momento.

- Dispones de diferentes perfiles de inversión.

- Incluye un seguro de vida (protección al beneficiario).

- El ahorro está siempre a tu nombre.

Un PIAS es ideal para personas que:

- Desean ahorrar poco a poco y a largo plazo.

- Buscan alternativas a planes de pensiones con mayor liquidez.

- Valoran la posibilidad de tener una renta estable en el futuro.

- Quieren diversificar su planificación financiera con ventajas fiscales.

| Producto | Fiscalidad al rescatar | Flexibilidad | Protección | Objetivo principal |

|---|---|---|---|---|

| PIAS | Exento si se convierte en renta vitalicia | Alta | Alta | Ahorro sistemático y renta |

| Plan de pensiones | Tributa todo como rendimiento del trabajo | Baja | Media | Jubilación |

| Unit Linked | Tributa solo la rentabilidad generada | Alta | Baja | Inversión con más riesgo |

| Cuenta de ahorro | Tributan los intereses anualmente (IRPF) | Muy alta | Baja | Ahorro a corto plazo |

| Fondo de inversión | Tributa la rentabilidad, pero permite traspasos | Alta | Media | Crecimiento a medio/largo plazo |

| Beneficio | Descripción |

|---|---|

| Ahorro periódico y flexible | Puedes aportar desde pequeñas cantidades, de forma periódica o puntual |

| Ventajas fiscales diferidas | No pagas impuestos sobre las ganancias si optas por renta vitalicia |

| Exención fiscal en rentas | Hasta el 92% exento según tu edad |

| Posibilidad de traspasos | Puedes mover tu dinero entre PIAS sin coste fiscal |

| Estrategias según perfil de riesgo | Conservador, moderado o dinámico |

| Liquidez y disponibilidad | Puedes rescatar tu dinero en cualquier momento (aunque tributarías la rentabilidad) |

| Protección familiar | Seguro de vida incluido, protege a tus beneficiarios |

Porque no lo ofrecen los bancos, sino las aseguradoras. No suele estar en los catálogos tradicionales de productos financieros, y eso hace que pase desapercibido, a pesar de sus múltiples ventajas.

Un PIAS es más que una hucha: es una forma inteligente de construir futuro con ventajas fiscales, flexibilidad y protección familiar. Si transformas tu ahorro en una renta vitalicia, puedes vivir de él sin tributar por la rentabilidad. Es, en definitiva, una herramienta que combina seguridad y eficiencia.

📩 ¿Quieres saber si un PIAS encaja contigo? Escríbenos o deja tu comentario. Empieza hoy a preparar tu tranquilidad de mañana.