- ¿Qué es una póliza de vida ahorro?

- Unit Linked: inversión, protección y liquidez en un solo producto

- Ventajas clave frente a los productos bancarios

- ¿Por qué las utilizan quienes más saben de finanzas?

- Conclusión: proteger y hacer crecer tu patrimonio

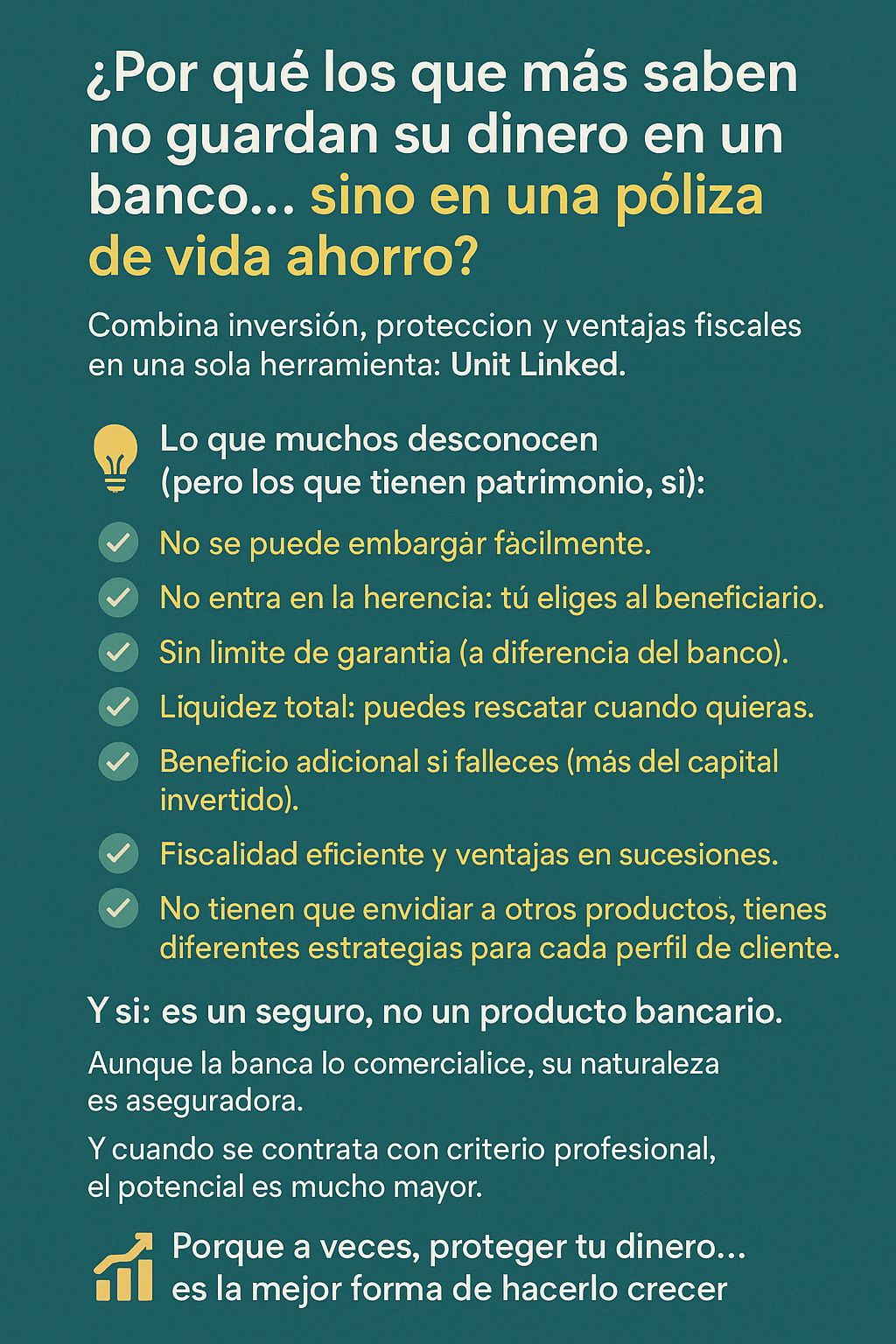

Una póliza de vida ahorro es un producto asegurador que combina ahorro a largo plazo con un seguro de vida. A diferencia de los depósitos bancarios, este producto permite al tomador obtener rendimientos financieros, acceder a beneficios fiscales y, al mismo tiempo, garantizar protección para sus beneficiarios en caso de fallecimiento.

Aunque muchas veces se comercializa desde bancos, su naturaleza es 100 % aseguradora, lo que implica diferencias clave en su funcionamiento y tratamiento legal.

Dentro de las pólizas de vida ahorro, el Unit Linked es una modalidad especialmente interesante porque:

- Permite invertir en fondos de distintos perfiles (conservador, moderado o dinámico).

- Ofrece libertad para traspasar entre fondos sin tributar por ello.

- Cuenta con una cobertura por fallecimiento que puede superar el capital invertido.

- Proporciona liquidez total: puedes rescatar el valor acumulado en cualquier momento.

Todo esto lo convierte en una herramienta muy versátil tanto para ahorrar a largo plazo como para planificar una sucesión eficiente.

Quienes conocen bien el mundo financiero valoran las pólizas de vida ahorro por motivos que van mucho más allá del interés anual:

- No es embargable fácilmente, ya que se considera un producto de seguro.

- No entra en la masa hereditaria: tú decides quién es el beneficiario, evitando conflictos familiares o procesos largos de herencia.

- Sin límite de garantía, a diferencia de los 100.000 € cubiertos por el Fondo de Garantía de Depósitos en los bancos.

- Beneficio adicional por fallecimiento, una ventaja que ningún depósito bancario ofrece.

- Puedes rescatar cuando lo necesites, parcial o totalmente.

- Fiscalidad más eficiente que otros productos: tributas solo al rescatar y puedes diferir impuestos durante años.

- Ventajas en sucesiones y donaciones, especialmente si el beneficiario es designado correctamente.

Personas con patrimonio, autónomos, empresarios e incluso jubilados con capacidad de ahorro optan por estas pólizas por tres razones principales:

- Flexibilidad de inversión y personalización, con estrategias adaptadas a su perfil de riesgo.

- Privacidad y control, ya que pueden decidir beneficiarios sin pasar por notarios ni testamentos.

- Ventajas fiscales y legales, que permiten no solo proteger, sino también optimizar la transmisión del patrimonio.

Es una estrategia discreta, inteligente y eficaz para quien no solo quiere ahorrar, sino también blindar su dinero ante posibles imprevistos y crecerlo con visión a largo plazo.

A veces, proteger tu dinero es el primer paso para hacerlo crecer de forma sólida. Las pólizas de vida ahorro, y especialmente los productos Unit Linked, ofrecen una alternativa potente frente a los productos bancarios tradicionales. Con el asesoramiento adecuado, pueden convertirse en una pieza clave en tu estrategia financiera y de planificación patrimonial.

🔎 ¿Quieres saber si este tipo de póliza encaja con tu perfil? Consulta con un profesional o sigue explorando nuestras guías de ahorro e inversión en FinanzasyAhorros.es.